Die traditionelle Herangehensweise bei der Kalkulation führt häufig zu einer Fehleinschätzung der tatsächlichen Kosten komplexer Produkte. Rennertypen werden zu teuer und Exoten zu günstig kalkuliert. Daraus abgeleitete strategische Entscheidungen können fehllaufen und zu Gewinnrückgang oder sogar Verlust führen. Mit steigender Komplexität nimmt das Wissen um die Kosten und Aufwendungen für Varianten ab. Weitere Folgen sind Fehler im Verkauf und sinkende Produktivität im Herstellprozess. Mit einem praxisnahen und systematischen Vorgehensmodell lässt sich gegensteuern. Die Kenntnis der tatsächlichen Kosten und Aufwendungen sind die Basis für Optimierungen, die zu einer steigenden Produktivität und zu einer Senkung der Durchlaufzeiten für Kundenaufträge führen.

Die Kalkulation konfigurierbarer Produkte stellt eine tragende Säule im Konfigurations- und Angebotsprozess dar und ist eine wichtige Grundlage des Unternehmenserfolgs. Autor Uwe Metzger ist ein Kenner der Materie und zeigt hier auf, welch teure Konsequenzen häufig gemachte Fehler haben und wie Sie diese vermeiden.

Traditionelle Kostenrechnung

Die Herstellkosten von technischen Produkten werden in der traditionellen Kostenrechnung typischerweise zumindest teilweise auf Basis von Deckungsbeitragssätzen kalkuliert. Die Kostenpositionen werden mit prozentualen Zuschlagssätzen verrechnet und diese bilden die Mittelwerte für den kalkulierten Aufwand. Entwicklungs-, Lager- und Logistikaufwendungen oder auch ein Teil der Fertigungskosten werden beispielsweise mit diesen Zuschlagssätzen kalkuliert.

Fehleinschätzungen durch Zuschlagssätze

Langjährige Erfahrungen beim Vergleich der Deckungsbeitragsrechnung mit realen Kostenverteilungen bei variantenreichen Produkten im Investitionsgüterbereich zeigen, dass Produktvarianten mit hohen Stückzahlen (Rennertypen) typischerweise zu teuer und Produktvarianten mit geringen Stückzahlen (Exoten) zu preisgünstig kalkuliert werden.

Ein konkretes Beispiel aus der Praxis eines Herstellers von Verpackungsanlagen: Das Standardprodukt einer Verpackungsanlage wurde durch die traditionelle Herangehensweise 18% zu teuer kalkuliert. Eine Sondervariante demgegenüber 86% zu günstig im Vergleich zu den realen Kosten.

Gefahr von strategischen Fehlentwicklungen

Diesen oben beschriebenen Effekt konnte ich bei vielen Anbietern von Investitionsgütern beobachten. Im Ergebnis nimmt der Anteil an Sonderlösungen immer mehr zu und die Gewinnmargen schmelzen allmählich ab.

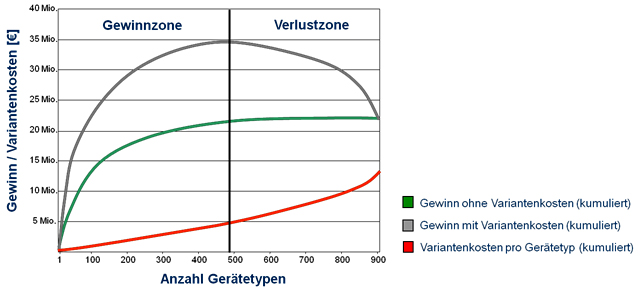

Die wirklichen Kosten von Produktvarianten mit geringen Stückzahlen übersteigen in der Regel die kalkulierten Kosten ganz erheblich. Die Abbildung oben zeigt die kalkulierten Gewinne und Verluste eines Herstellers mit mehr als 900 Produktvarianten. Dargestellt ist das Ergebnis auf Basis der traditionellen Deckungsbeitragsrechnung im Vergleich mit einer verursachungsgerechten Kalkulation mit Variantenkosten.

Die graue Kurve stellt die realen Gewinne und Verluste für die einzelnen Produktvarianten dar, kumuliert über ein Jahr. Es ist deutlich zu sehen, dass die Produktvarianten auf der rechten Seite zu Unternehmensverlusten führen!

Hier wird das Tückische der Herangehensweise ohne Betrachtung der realen Variantenkosten deutlich: Mit hohem Aufwand werden Varianten mit geringen Stückzahlen entwickelt und produziert, sie binden wichtige Ressourcen im Unternehmen und erwirtschaften zudem noch Verlustanteile oder führen zumindest zu deutlich weniger Gewinn.

Mir sind Unternehmen mit vollen Auftragsbüchern bekannt, die dennoch rote Zahlen schreiben und nicht genau wissen, welche Produkte und Produktgruppen die wesentlichen Verlustanteile erwirtschaften. Die unzureichende Transparenz über die wirkliche Verteilung der Kosten öffnet Tür und Tor für strategische Fehleinschätzungen im Unternehmen.

Gefährlich wird es spätestens dann, wenn der Vertrieb zunehmend Sonderprodukte verkauft, die dem Unternehmen reale Verluste einbringen.

Verursachungsgerechte Kalkulation bereits in der Angebotsphase wichtig

Viele erfolgreiche Hersteller von Anlagen und Investitionsgütern sind es gewohnt, ihren Kunden speziell auf ihre Anforderungen zugeschnittene Maschinen zu entwickeln. Die Devise der Hersteller lautet: „Der Kunde bekommt, was er will, wenn er es nur bezahlt!“

Hohe Kundenfreundlichkeit und Individualität der Produkte ist sicher ein wesentlicher Erfolgsfaktor für viele Hersteller. Andererseits werden die Produkte dadurch immer komplexer. Moderne Anlagen bestehen aus hochkomplexen mechanischen Baugruppen, neuen Technologien und Materialien im Zusammenspiel mit Sensoren, Aktuatoren, Motoren sowie elektronischen Steuerungen. Darüber hinaus wird immer häufiger eine spezifische Anbindung an Leitstände oder auch eine Anpassung der Bedienoberfläche der Steuerung gefordert. Damit steigen die Aufwendungen zur Entwicklung und Realisierung von spezifischen Änderungen immer weiter.

Aus diesem Grund ist es umso wichtiger, bereits in der Angebotsphase den Aufwand von gewünschten Änderungen verursachungsgerecht zu kalkulieren. Nur so lässt sich bei einem neuen Auftrag vermeiden, dass der interne Aufwand die geschätzten Kosten übersteigt und zudem der Liefertermin deutlich überschritten wird.

Vertrieb unterstützen

Die steigende Komplexität der Gesamtsysteme überfordert zunehmend auch die Mitarbeiter im Vertrieb von Anlagen und Investitionsgütern. Selbst langjährig erfahrene Mitarbeiter aus dem technischen Vertrieb sind immer weniger in der Lage die Auswirkungen von einzelnen Änderungen gesamthaft abzuschätzen. Vermeintlich kleine Anpassungen für den Kunden können so zu umfangreichen ungeplanten Aufwendungen im Rahmen der Realisierung führen.

Die systematische Erfassung und Klassifizierung von Produktvarianten mitsamt Änderungsaufwendungen sowie notwendigem Ressourcenbedarf wird deshalb immer wichtiger als Planungsgrundlage und zur verursachungsgerechten Kalkulation für neue Aufträge.

Um den Angebots- und Auftragsprozess optimal zu unterstützen benötigt der Vertrieb ein System, das ihn durch den Verkaufsprozess führt. Es sollte die technischen sowie funktionalen Abhängigkeiten berücksichtigen und die realen Kosten als Basis für die Kalkulation zu Grunde legen.

Überdenken Sie etablierte Vorgehensweisen

Die kontinuierliche Zunahme von individuellen Produktlösungen und vor allem die steigende Komplexität der Produkte führt dazu, dass Hersteller etablierte und in der Vergangenheit erfolgreiche Vorgehensweisen überdenken müssen, um ihre Wettbewerbsfähigkeit auch in den nächsten Jahren zu behaupten.

Stellen Sie sich vor, ein Hersteller produziert mehrere hundert unterschiedliche Varianten pro Jahr. Der Aufwand im Entwicklungsbereich zur Konstruktion, Freigabe und Fertigungsüberleitung ist je nach Art der Variante höchst unterschiedlich. Bei mehreren hundert Varianten pro Jahr ist es für die Mitarbeiter im Engineering nicht mehr praktikabel die aufgewendeten Stunden einzeln zu protokollieren sowie jedem Auftrag genau zuzuordnen und zu kalkulieren. Hier liegen bestenfalls sehr grobe Abschätzungen der Aufwendungen vor.

Ähnlich verhält es sich mit den Aufwendungen in der Logistik. Für Sondervarianten müssen je nach Änderungsumfang mehr oder weniger neue Materialien eingeführt, bestellt, zwischengelagert und der Produktion auftragsbezogen zugeführt werden. Derartige Sondermaterialien oder Materialien mit sehr geringen Stückzahlen führen zu überproportional hohem Aufwand in der gesamten Logistikkette: Materialanlage, Bestellung, Wareneingang, Materialverfolgung, Materialtransporte, Einlagerung, Materialbereitstellung, Ersatzteilversorgung. Aufgrund der Vielzahl an unterschiedlichen Materialien wird auch hier typischerweise keine Zuordnung der Aufwendungen zu Produktvarianten vorgenommen.

Die Zusatzaufwendungen für Sondermaterialien in der Produktion reichen von der Erstellung oder Anpassung von NC-Programmen, über die Anpassung von Hilfseinrichtungen oder Werkzeugen, das Rüsten und Einrichten von Maschinen bis zur Erarbeitung von Fertigungsunterlagen. Darüber hinaus führen Sondervarianten verstärkt zu Rückfragen und auch zu Fehlern in der Produktion, die zusätzlich die Produktivität verringern.

Die Basis für Optimierungen schaffen

Zur systematischen Analyse der Kosten und der Engpässe für Produktvarianten kann ein einfaches, praxisnahes Vorgehensmodell herangezogen werden.

Das ist die Basis, um weitere Optimierungen im Unternehmen vorzunehmen. So zum Beispiel die Anpassung der Kalkulation für Produktvarianten, die Steigerung der Produktivität in Entwicklung und Produktion oder die Senkung der Durchlaufzeit für Kundenaufträge.

Gründer und Inhaber, I&R Innovation & Results, Assling bei München

LinkedIn